[도서리뷰] 고정금리/변동금리 어떤 게 이익일까? "은행의 거짓말'

은행은 우리에게 필요한 존재이다.

하지만 정작 필요할 때 우리에게

도움을 주진 않는다.

그러면 우리가 현명하게

은행을 이용해야 한다.

앞으로 "은행의 거짓말"

책을 통해 은행을 이용하는

방법 몇가지를 소개 하겠다.

고정금리/변동금리 어떤 게 이익일까?

결혼을 앞두고 있는 직장인 K씨.

경기도 평촌에서 신혼 집을 알아본

그는 대출을 받으러 한 은행을 찾았다.

8,000만원 정도를 빌릴 생각이었는데

고정금리로 할지 변동금리로

할지 고민이 됐다.

당장은 변동형이 이자가 적지만

금리가 오르면 부담이

커질 것이기 때문이었다.

주택담보대출을 받은 사람이라면 누구나

변동이냐 고정이냐 를 두고 고민 했을 것이다

은행의 거짓말

정부가 가계 부채 대책의 일환으로

고정금리 대출로의 전환을

유도하고 은행권도

이에 맞춘 상품을 내놓고 있다.

돈을 빌린 후 한국은

행이 기준금리를 올리든 내리든

마음 놓고 지내기 위해서는 고정금리가 좋다.

그러나 덥석 고정금리를 선택했다가는

낭패를 볼 수 있다. 은행 창구에서도

고정금리 상품은 많이 팔리지 않는다.

앞으로 몇 년 뒤의 금리 수준을

예측하기란 쉽지 않기 때문이다.

그래서 권하는 게 혼합형 대출이다.

혼합형이란 처음 3~5년 정도는

고정금리를 적용받고

나머지 기간은 변동금리로

하는 형태다. 몇 년간 고정금리를

제공받으면서 안정성을

추구하다가 나중에는

변동금리로 전환하면 되는 셈이다.

은행들은 20-~30년간 장기로 대출받는다면

고정금리나 변동금리나

이자 부담은 큰 차이가 없다고 지적한다.

고정금리는 금리가 떨어질 때는 손해를 보지만

상승 시에는 고객이 유리하다.

반면 변동금리는 당장 먹기에는 달지만

시중금리가 뛰면 이자 부담이

급속하게 불어난다.

고정금리와 변동금리의 중간쯤 되는

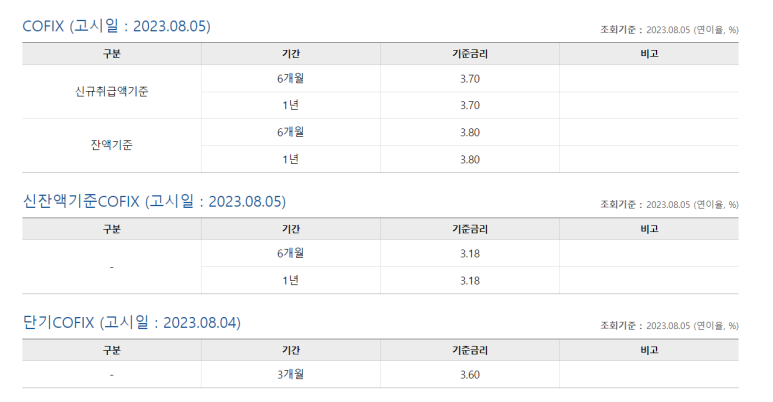

코픽스도 하나의 선택지이다.

CD 연동 상품보다 변동성은

훨씬 적으면서 고정금리보다 이

자는 덜 들어가기 때문이다.

코픽스 금리 CD 연동보다도 낮다.

이 때문에 요새 신규로 주택담보대출을 받는

이들의 상당수는 코픽스를 선택한다.

몰론 주의할 점은 있다.

코픽스는 변동형과 고정형의 장점을

모두 갖췄다고 볼 수 있지만

시장금리에 따라 반대로 이도 저도 아닌

형태의 상품이 될 수 있다.

1. 변동형 : 대출 기간이 짧고 항후 금리가 내려갈 때.

2. 고정형/코픽스 : 대출 기간이 길고 향후 금리가 올라갈 때.

3. 혼합형 : 당장 안정성을 원하고 중장기적인 전망이 어려울 때.

은행의 거짓말

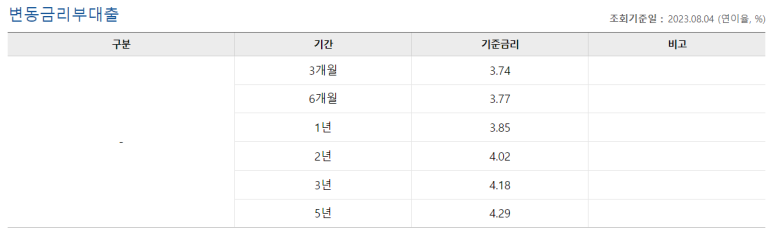

우리은행의 23.08.04 기준 금리 정보

이 포스팅은 은행의 거짓말 책을 참고한 것 입니다.